-1.jpg)

.jpg)

-scaled.jpg)

こんにちは。彩です。

2024年から新NISAが始まるということで、新制度に合わせた資産形成について理論上と私の現状を踏まえて方針を考えてみました。本当は閣議決定された2022年の時に考えてみたかったのですが、転職活動真っ最中&転職後の仕事に集中していたので、このタイミングとなってしまいました。

2022年に考えていれば、2023年に色々と準備ができたのかもしれませんが、そこは仕方ありませんので、これからできることを考えたいと思います。

なお、個人的な内容になりますのであまり参考にならないと思いますが、もしも誰かのお役に立てたのなら嬉しいです🌿

新NISAについて

新NISAが導入されることで、これまであった制約がかなり緩和され、よりお得に資産運用しやすくなると思います。

主なポイントは以下のようです。

・非課税保有期間の無期限化

・口座開設期間の恒久化

・つみたて投資枠と、成長投資枠の併用が可能

・年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

・非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

-1.jpg)

-3.jpg)

出典:新NISA金融庁

高配当株式投資をメインで資産形成をしている私にとっては、今まで配当金を受け取る際に引かれていた税金が、引かれなくなるため、複利の恩恵を今まで以上に享受できるとっても嬉しい制度改定です!

理想論(積立額、現行NISAの扱い、特定口座分の扱いについて)

まず、積立額別に30年後の資産額をシミュレーションしてみたいと思います。

※使用ツール:Money Journey

【条件】

・利回り3%

(3%以下:リスクが低めの安定した運用、3%〜5%:平均的なリスク運用、5%以上:リスク高めの積極的な運用)

・積立限度額(1,800万円)到達後は、積立しない。運用のみ。

【パターン】

パターン①:10万円 /月×15年積立

パターン②:15万円 /月×10年積立

パターン③:30万円 /月×5年積立

▼パターン① 30年後の資産→3,556万円

【左】2024年~2039年(積立期間15年) 【右】2040年~2055年(1,800万円上限到達後運用のみの15年)

.jpg)

-1.jpg)

▼パターン② 30年後の資産→3,816万円

【左】2024年~2034年(積立期間10年) 【右】2035年~2055年(1,800万円上限到達後運用のみの20年)

.jpg)

.jpg)

▼パターン③ 30年後の資産→4,101万円

【左】2024年~2029年(積立期間5年) 【右】2030年~2055年(1,800万円上限到達後運用のみの25年)

-925x1024.jpg)

.jpg)

シミュレーションを見る限り、理論上は最短(360万円 ×5年)で新NISA枠を埋めて、6年目以降放置していた方が資産額が高くなると言えます。つまり早くに始めた方が良いということが分かります。

次に、現行NISAの扱いについてです。

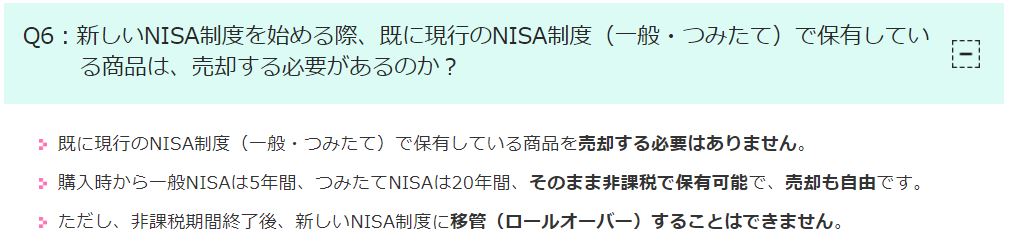

2023年までに積み立てた現行NISA分については、新NISAに移管できず、新NISAにまとめたい場合は一度売却して新規買付することになるみたいです。(▼出典:新NISA金融庁のよくある質問Q6)

では、この現行NISA分の扱いについてですが、よく言われているのは、非課税保有期限(つみたてNIISA20年後 /一般NISA5年後)までは保有し続けていた方が良いと言われていますね。

というのも、非課税保有限度額が新NISA 1,800万円とは別になるため、2018年からつみたてNISA満額で行っていた場合、新NISA1,800万円+現行つみたてNISA240万円(40万×6年間)=2,040万円分が非課税になります。

最後に、特定口座分についてです。

現行のNISAでは、つみたてNISAと一般NISAの併用ができなかったため、私は、個別株などは全て特定口座で行っています。

※特定口座は自分で「年間取引報告書」の作成が不要のため、上場企業のみ投資しているほとんどの方は特定口座で売買していると思います。

特定口座分については、課税対象なので、①売却して新NISAで買い直す ②売却せずに持っておく で悩んでいる方も多いと思います。私も悩んでいる人の1人です。特に日本株はバフェットさん効果もあってなのか、2023年の間で相当株価が高くなっているので、割安の時に買っていた人にとっては買い直すの躊躇しますよね💦

特定口座で含み益がある銘柄を売却すると税金が取られますが、それでも買い直した方が理論上はお得のようです。下記の記事がとても分かりやすくご説明いただいていましたので貼付しておきます。

▼参考記事:https://www.spin-orbit.com/archives/shift_to_nisa.html

ただ、個人的には、既に余剰金が多くあり新NISAで360万円 /年ができるかつ1,800万円以上投資しようと思っている人は、わざわざ売却しなくても良いのかな?と思っています。1,800万円を超えた分についてはどちらにしても特定口座で売買することになると思いますので、、、。(また法改正があったら話は変わりますが)

【理想論のまとめ】

・最短で非課税上限枠を埋める

・少額でも良いから早く始める

・現行NISA分は売却しないで期限までは運用しておく、期限がきたら売却する

・特定口座分の銘柄は、買い直した方がお得

方針について

前述の通り、早くに非課税上限枠を埋めた方が複利の恩恵を多く受け取ることができます。

なので、私の2024年以降の基本方針は、「できるだけ非課税上限枠を早く埋める」「2023年までのつみたてNISA分は期限が来るまで保有し続ける」です。

具体的な金額ですが、

現時点で私は平均投資額は10万/月ですのでボーナスを勘案したとしても、年間360万円の投資は難しいかなと思っています。

また、今は実家暮らしでもありますし、今後恋人と同棲や結婚なんてこともあるかもしれません。転職はしばらくしないと思いますが、ライフイベント等の不透明要素が多すぎるので暫定目標という形の記載になります。

暫定目標

2024年(27歳):360万円 /年 ※特定口座分を買い直すと達成できる

2025年(28歳):250万円 /年

2026年(29歳): 〃

2027年(30歳): 〃

2028年(31歳): 〃

2029年(32歳): 〃

2030年(33歳):190万円/年 …上限1,800万円に到達

2031年(34歳):運用のみ

∨

∨ 2040年(43歳):法改正前つみたてNISA分売却 ※2020年につみたて開始したため。

∨

新NISAの資金を多くするために、DCの拠出を一旦停止することも考えているのですが、DCも全額非課税制度のため所得控除できることを考えるとあまり止めたくないなと思っています。正直、ここが一番の悩みどころです。

おわり

新NISAについて整理してみました。

この法改正を見ると、本格的に自分たちで資産形成してねという政府からのメッセージのように感じます。

10年後、20年後がどんな未来になっているか分かりませんが、今、自分にできることをコツコツと行っていきたいと思います。

コメント