-1.jpg)

.jpg)

-scaled.jpg)

こんにちは。彩です。1か月はあっという間ですね。

家計簿をつけてみると自分のお金の使い道が見えてくるので本当に面白いです。1か月を振り返るだけでも面白いのに数年後とかに見返してみると「この時の私はこんな欲があったんだな~」とか「この月は貯金頑張ったんだな!」などと感じるのかもしれないですね。振り返った時に「若い時の私のおかげで今充実した暮らしができている!26歳の私ありがとう!」って言いたいです😂

そんなことを考えている26歳の10月予算の家計簿を紹介させていただきます。

※モバイルで閲覧頂いている方へ、見づらくて申し訳ございません💦

対象期間と目標

先月も記載の通り、私は、24日を締日として管理していますので、10月生活費(9月給与)の家計簿=2023/9/25〜2023/10/24になります。

目標については、10月は「余分な支出を抑える」ことでした。

収支概要

今月の収支概要は以下の通りでした。本業収入と貯蓄額については1,000円未満は***で失礼します。

本業:242,***円(手取り187,***円/天引き(DC)55,000円)

配当金:1,314円

※配当金は税引き後の金額に表記変更しました。

84,079円(家賃:30,000円/特別費:0円/生活費:54,079円)

158,***円(DC:55,000円/投資信託:33,333円/証券口座(株・ETF等):70,***円)

本業について、私はDC(確定拠出年金)に加入しているため、基本給+残業代からDC分が天引きされます。なので天引き後の残った金額が口座に振り込まれる給与になります。今回の残業も20時間未満でした。

支出については、予算を5万5千円と決めているため、今月も予算内に収まりました😊

仕分けと内訳

仕分け方法については前月と変更はしていないですが念の為記載します。

私は、先取貯金をするために、給与支給日に仕分けをしています。やり方はシンプルに、「収入ー予算=貯蓄」です。

残業代等で収入額が変動しますが、設定した予算(生活費と家賃)以外の余剰分はすべてこのタイミングで貯蓄に回しています。

手取り額の確認をします。

給与支給日のタイミングで、生活費と貯蓄でざっくり振り分けています。生活費口座にお金があるとついつい使ってしまうので、最初から生活費以外ないものとしています。このやり方で私は浪費しなくなりました。

最近は、貯金口座ではなく証券口座に移動させています。まとまったお金が必要になり、貯金口座の金額が減ってしまったら貯金口座に移動させています。

今月の収支内訳です。

【収入】

本業:187,***円(口座入金分)+55,000円(DC)

本業については前述の通りです。

配当金:0円(国内株)+1,314円<$8.89>(米株)

※税引後の金額です。

※米株については、入金時点の為替で円換算しています。

▼配当金の内容です。基本的には再投資を予定していますが、新NISA開始まではキャッシュ確保に充てようかなと思います。

【貯蓄・投資】

DC:55,000円(給与天引き)

投資信託:33,333円

証券口座入金:69,***円(仕分け後余剰金)+921円(予算残金) …余剰金でしています。

【支出】(家賃30,000円/月)(予算55,000円/月)

■固定費

家賃:30,000円 …今は実家暮らしなので家に納めています。

サブスク:1,080円゜

通信費:3,325円゜

美容院代:5,000円゜

■変動費

食費:3,260円゜

美容費:6,900円゜

交際費:3,940円゜

日用品:0円゜

交通費:2,916円゜

その他:27,658円゜

=特別費=

なし

計:84,079円(゜の生活費のみだと54,079円)

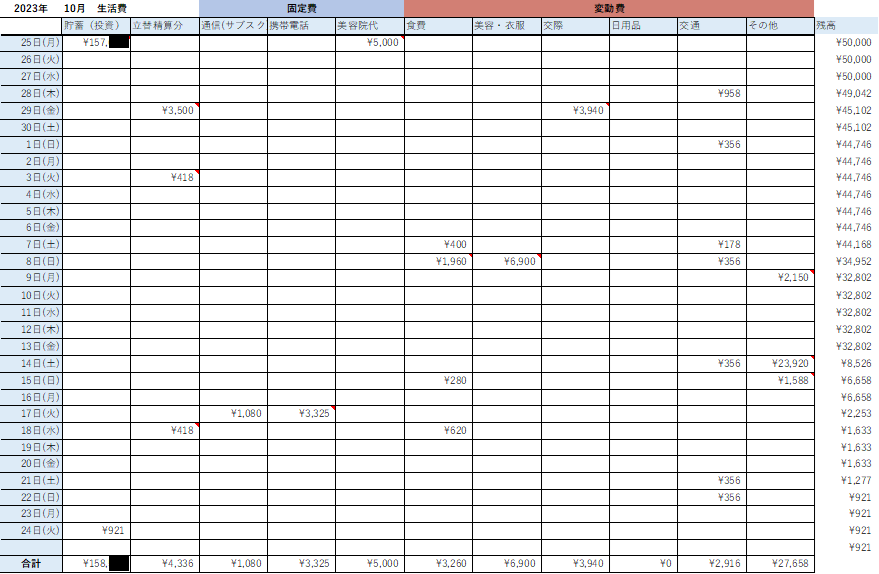

▼支出の円グラフと日別支出金額一覧です。残高欄は関数を組んでおり、予算55,000円から固定費・変動費を引いた残高が表示されるようにしています。

振り返り

今月においては、まず、投資信託の金額を減らしました。今まではクレジット決済の上限額5万円をつみたてNISAと特定口座に分ける形でした。減額した理由は、「来年から新NISAが始まるのでキャッシュを確保したいから」です。

以下の記事に詳細を書かせていただいているのですが、現行のつみたてNISA分は来年以降も期限までは運用する予定なので今年の上限枠は埋めたいと思うのですが、特定口座分については売却して新NISAで買い直した方が良さそうなので、結局すぐに売却するのであれば手数料もかかるので、新NISAで買うためのキャッシュ確保に回した方が良いのかな?と思ったからです。正直、もっと早くに減額しても良かったなあと思ったりもしています。。(-_-;)

-300x166.jpg)

また、今月は中々行けていなかったパーソナルジムのアフターコースに参加しました!予算の半分くらいがジム料金です。

1年くらい前に初めてパーソナルジムに通いまして、復活という感じです。今回はアフターコースということで以前ほどの手厚いサポートではない契約なので料金もリーズナブルになっています。

普段リモートワークのため今月は絶対ジムに行くと決めていたので、予算の仕分けをする際に予め確保していました。笑

結果として、今月はメリハリのあるお金の使い方ができたかな?と思っています。10月の目標だった「余分な支出は抑える」を達成できて嬉しいです◎

-1-300x169.jpg)

-300x169.jpg)

コメント